长短债利差持续扩大,让美联储很是尴尬:如果美联储表达了对长债利率走高的担忧,就容易让市场解读为收紧政策的信号,但如果都不管,任由长债利率走高,将伤及美国当前的经济复苏。于是,全世界都开始为美联储操心起来,一致觉得扭曲操作是个不错的主意。

扭曲操作

扭曲操作(Operation Twist)由美国经济学家詹姆士·托宾于1960年代初设计,并以当时歌手查比·切克掀起的流行扭扭舞(Twist)命名。扭曲操作的操作机制,包括卖出较短期限国债,并买入大约相同金额的较长期限的国债,也就是在不扩大资产负债表规模的情况下,延长所持国债资产的整体期限。

出售短期债券会降低短债价格,从而提高短期利率。然而,在美国,基于短期利率的短期收益率曲线是由美联储的政策预期决定的,当预期美联储加息时上升,当预期利率下调时下降。但美联储已经明确维持短期利率不变,因此只有长期利率会受到市场买卖活动的影响。

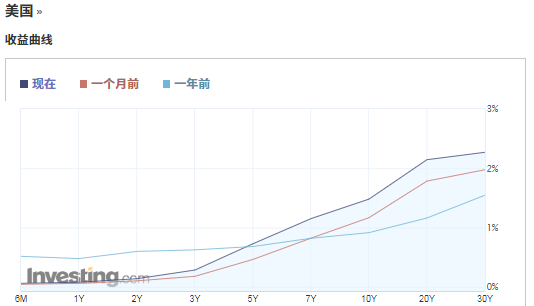

买入长期国债,也就是增加长债的需求,会推升长债价格,从而推低长期债券的收益率。在短期利率保持相对稳定时,这将导致长期收益率以高于短期收益率的速度下降。从收益率曲线来看,这样的操作相当于将曲线的较远端向下弯曲,使收益率曲线趋平。想象一下,一条线性向上倾斜的收益率曲线,两端被人为扭曲了,不正是“扭曲操作”嘛。

扭曲操作的影响

为什么是扭曲操作,而不是量化宽松QE呢?QE是只买不卖,都成了一个超级大胖子了,还要狂吃海喝,那不是自取灭亡吗?看看美联储资产负债表,现在已经7.5万亿美元了,都要胖出病来了,还是得有点自知之明为好。

但扭曲操作就不同了,买的同时还会卖掉,并不会扩大美联储的资产负债表,是一种不那么激进的宽松形式。而且,当前的问题是市场运作的问题,而不是经济问题,用扭曲操作也更为得当。

那不扩大美联储的资产负债表,能改变什么呢?众所周知,10年期美国国债收益率是所有固定利率贷款的基准利率,包括住房贷款、汽车贷款和家具贷款等。较低的长期固定利率,降低了企业和个人的借贷成本,当这些实体能够以低利率获得贷款时,个人消费意愿增加,企业更愿意扩大业务,经济中的支出就会增加,从而盘活经济。

美联储的扭曲操作

历史上,美联储推出过两次扭曲操作。

1961年2月,美联储首次实施了扭曲操作,购入以五年期为主的40亿美元长期美国国债,同时卖出短债。当时,美国仍在实行金本位制,在美国销售产品的外国人会将销售所得兑换成黄金。美联储试图出售其持有的短期国库券,提高短期收益率,从而鼓励外国投资者存入现金美元,而不是将现金兑换成黄金。而美国拥有充足的黄金储备,能够保障美元的强势。不过,那时采取扭曲操作的成效不大。

2011年9月21日,在两轮QE后,边际效果逐渐下降,美联储决定第二次采用扭曲操作,在2012年6月底之前购买4000亿美元的6年期至30年期国债,而同期出售规模相同的3年期或更短期国债。

2012年6月21日,美联储决定将已经到期的OT延期至年底,且额度再增加约2670亿美元。在实施扭曲操作期间,美国10年期国债收益率一直低于2%,而1年期国债收益率变化不大,表明扭曲操作取得了良好效果,但对整体经济影响有限。

扭曲操作的市场影响

根据历史上美联储采用扭曲操作期间各资产的表现来看,股市等高风险资产相对受益。在金融因素中,利率的变动对股市行情的影响又最为直接和迅速。一般来说,利率下降利好股市,但这并非绝对的。

比如,2011年那次美联储推出扭曲操作,和市场预期中的第三轮QE相距甚远,也就是宽松不及预期,这种情况下,美元(HYCM代码SPT_DXY)就容易走强,而靠流动性推动的市场将承压。

今晚凌晨,美联储主席鲍威尔讲话,且看他会不会有关于扭曲操作的暗示吧!如果他的表情是——你想多了!估计市场能打翻五味瓶——酸甜苦辣咸,样样都有!

在线咨询

在线咨询 加入QQ群

加入QQ群