在中国,更为人所熟知的是A股市场。而富时中国A50与A股市场存在相关性。据长江证券研究所研究,A50的走势与上证50指数走势最为近似,根据相关系数矩阵(2014-2017)分析,相关系数高达0.999。同时,两者按板块分布比较,和市场分类相比,相似权重高达95.31%和85.58%。

因此,海外对中国市场感兴趣的投资者可以关注A50。

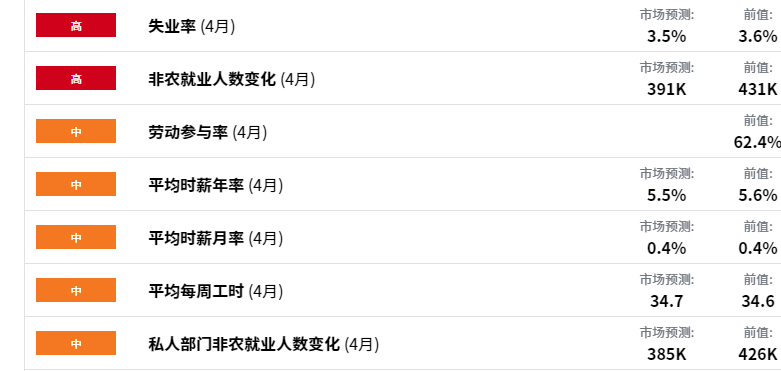

富时中国A50指数日K线图

以上是A50指数日K线图。据K线图显示,自上周二(4月6日)开始,A50指数高开低走,除周四(4月8日)有所回升以外,整体显现下跌趋势,本周一收于16825.05,目前有所反弹,现报于16965.05。

与之对应的,以下是上证50指数日K线图。

上证50指数日K线图

比较上面两张图,可见两者走势相近,紧密联系。

那么在上周发生了什么导致了A50指数及上证指数持续下跌呢?

自清明假期结束后,A股市场整体上进入回调。上证50上周全周下跌1.65%,上周五A股的抱团股杀跌造成了上证50一半以上的跌幅。而这个杀跌有两个主要原因:顺丰控股营业爆雷和3月份CPI和PPI数据引发的对加息的忧虑。

上周五,顺丰控股预计一季度净利润亏损9至11亿元致使其一字跌停,连带拖累整个仓储物流板块。同日,3月份CPI和PPI数据公布,同比大幅上涨。3月份CPI同比上涨0.4%,PPI同比上涨4.4%,双双超过预期。其中,PPI的大幅上涨主要是受前期大宗商品价格增长的影响。结合以上数据,市场中有分析指出,监管部门可能会因担心输入性通胀而使得央行收紧货币政策。不过,同时也存在另一种观点,认为大宗商品很难持续的大幅涨价,结合偏弱的内需导致没有供需共振,因此中国今年不太可能出现持续高通胀,也就不会致使央行收紧货币政策。

同时,本周一公布的3月份社会融资规模增量回落,不及市场预期。这个情况意味着信贷利率将逐渐上升,有可能对市场有一定的制约作用,拖累经济复苏。

上周六(4月10日)阿里巴巴集团因垄断被处罚182.28亿,成为自反垄断法实施以来最大的一笔罚款。不过,在长远看,类似的监管只能减缓龙头平台股的涨势而不会改变其整体向上的趋势。

整体上,国内经济继续上升。最近大量基金密集发布2020年年报。长期上分析,基金普遍看好在供给侧改革等数个因素推动下的长期牛市。短期上,主要的背景还是经济的回暖和所带来的通胀和流动性收紧。

在国外,上周美股三大指数都继续上涨,其中道琼斯工业指数和标普500指数都再创新高。

本周五将公布中国第一季度GDP数据。目前专家们估计数据将显示较高增长,高速的GDP增长可以为市场注入一针强心剂。

在线咨询

在线咨询 加入QQ群

加入QQ群